Материнский капитал: будьте осторожны!

Помощь семьям или удачная лазейка для мошенников? Ипотечный займ или кредит, равный размеру материнского капитала, разрешено выдавать микрофинансовым фирмам. Разрешено государством. И фирмы эти множатся, предлагая услуги за определенный процент. Почему так происходит и чем это отличается от запрещенного законом обналичивания сертификата?

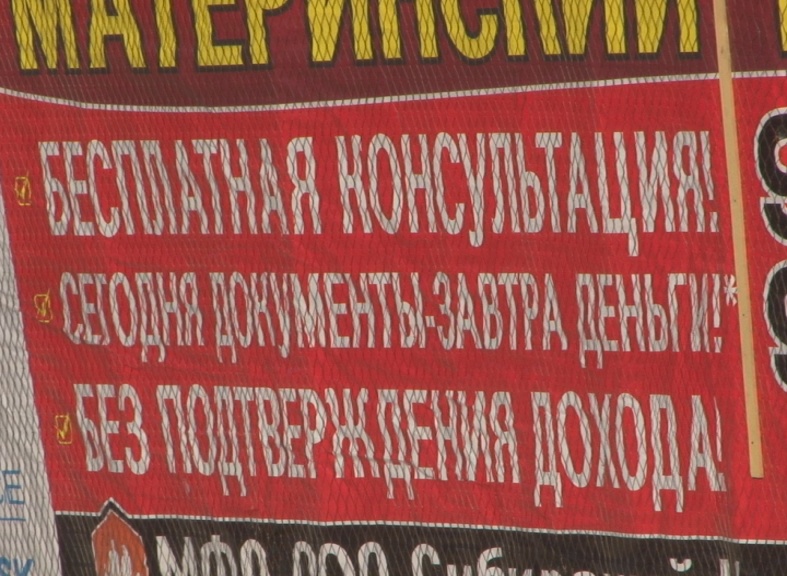

"Утром деньги - вечером стулья" - все как в романе Ильфа и Петрова. Классики о незамедлительности услуг писали почти 90 лет назад. Клюют на наживу и наши современники. Этот баннер на заборе обещает дать займ, равный размеру материнского капитала, даже без подтверждения вашего дохода. "Мы предоставляем денежные средства в полную стоимость материнского капитала под определенные цели в соответствии с 256 законом. У нас процент от 12 до 20", - сообщила сотрудник агентства по операциям с материнским капиталом.

С точки зрения закона вряд ли к чему придерешься. Государство разрешило финансовым организациям выдавать кредиты для погашения ипотечных займов, не дожидаясь, пока ребенок достигнет 3-летнего возраста. То есть пошло навстречу населению. "Если микрофинансовая организация готова выдать займ, почему не воспользоваться ее услугами? Да, пожалуйста! Закон не запрещает. Это не запрещено законодательством. Возможность, которую матери реализуют. Только матери должны знать на берегу, что участие в любых мошеннических схемах по обналичиванию материнского капитала наказуемо законом", - говорит Ирина Близнец, заместитель управляющего отделением пенсионного фонда России по Иркутской области.

Вот только путь от берега до берега все проплывают по-разному. В идеале должно быть так. Человек решил досрочно потратить материнский капитал на улучшение жилищных условий. Присмотрел жилье. В коммерческой фирме взял займ. Оформил все обязательства о получении доли детьми. Приобрел жилье. Подтверждающие документы предоставил в Пенсионный фонд, который и погасил его займ. Но это, если действовать по закону.

На деле же владелицы сертификата в поиске быстрых денег нередко оказываются сами в проигрыше: благодаря мошенникам становятся обладателями старых развалюх или оформляют фиктивную сделку купли-продажи, от которой получают в лучшем случае свой процент. А бывает, что остаются ни с чем. В полиции говорят: давать ипотечные займы мелким фирмам государство разрешило, а четкой схемы контроля нет. "Ни органы опеки не проверяют, пригодно ли это жилье к использованию, ни Пенсионный фонд УФРС не запрашивает, предоставили ли подлинные документы, не проверяется, выделена ли реальная доля детям, даже если приобретено какое-то ветхое жилье, как это бывает зачастую. Все эти три органа государственных между собой какими-либо обязательствами не связаны. И в этом вся причина, что позволяет: здесь мы пообещали детям выделить долю, здесь купили, уже не выделили, деньги получили. А дальше поезд ушел", - поясняет Юрий Мациевский, начальник отдела экономической безопасности и противодействия коррупции по Кировскому району УМВД по г.Иркутску.

За подобного рода мошенничество только в Кировском районе Иркутска в прошлом году возбудили 25 уголовных дел. И в основном на преступные схемы соглашаются люди из неблагополучных семей, у которых нет постоянного дохода да и шансов купить нормальное жилье. Ко всему прочему, такие "быстрые" деньги грозят уголовной ответственностью.